В этом разделе вы познакомитесь, для начала, с историей инвестиционного пари, которое я заключил девять лет назад, а затем с несколькими моими твердыми убеждениями по поводу инвестиций. Но для начала я хочу кратко рассказать вам про Long Bets, уникальное заведение, которое сыграло свою роль в этом пари.

Long Bets была создана основателем компании Amazon Джеффом Безосом, она действует как некоммерческая организация, которая администрирует именно то, о чем вы могли догадаться: долгосрочные ставки.

Для участия «инициаторы» публикуют на Longbets.org утверждения, которые окажутся верными или неверными в далеком будущем. Затем они ожидают тех, кто готов сделать ставку на противоположное утверждение. Когда «спорщики» встречаются, каждая из сторон называет благотворительную организацию, которая окажется выгодоприобретателем в случае его победы; регистрирует пари на Long Bets; и публикует короткое эссе в защиту своей позиции на сайте Long Bets. Когда пари разрешается, Long Bets выплачивает выигрыш благотворительной организации.

Вот несколько примеров того, что вы найдете на очень интересном сайте Long Bets:

В 2002 году предприниматель Митч Капор утверждал, что «к 2029 году ни один компьютер — или «искусственный интеллект» — не пройдет тест Тьюринга», который заключается в том, cможет ли компьютер успешно выдавать себя за человека. Изобретатель Рэй Курцвейл занял противоположную точку зрения. Каждый подкрепил свое мнение ставкой $10’000. Я не знаю, кто выиграет это пари, но я готов держать пари, что ни один компьютер никогда не сможет выдать себя за Чарли.

В том же году, Крейг Манди из Microsoft заявил, что к 2030 году беспилотные самолеты будут регулярно перевозить пассажиров, в то время как Эрик Шмидт из Google утверждал обратное. Ставки были по $1’000 долларов каждая. Чтобы облегчить любые страдания Эрика, которые могли возникнуть из-за его огромного риска, недавно я предложил ему разделить ставку со мной. Он незамедлительно переписал $500 на меня. (Мне нравится его предположение, что я доживу до 2030 года, чтобы внести свою оплату, которую должны мы потерять.)

Теперь о моем пари и его истории. В годовом отчете Berkshire за 2005 год я утверждал, что активное управление инвестициями, осуществляемое профессионалами – в совокупности – с годами уступит доходности любителей, которые просто ничего не делали. Я объяснил, что всевозможные комиссии, взимаемые различными «помощниками», вероятно, приведут к тому, что результаты их клиентов – опять же в совокупности – окажутся хуже, чем если бы любители просто вложили средства в неуправляемый индексный фонд с низкими издержками.

Впоследствии я публично предложил ставку в $500’000 на то, что ни один инвестиционный профессионал не сможет выбрать как минимум пять хедж-фондов – бешено популярных и очень дорогих инвестиционных инструментов – которые в течение длительного периода сравнились бы по производительности с неуправляемым индексным фондом S&Р500 c его символическими издержками. Я предложил сделать ставку на десять лет и назвал фонд Vanguard S&Р в качестве своего конкурсанта. После этого я сидел и ждал в надежде на парад управляющих фондов, которые могли бы выставить свой фонд в качестве одного из пяти – выступить в защиту своей профессии. Ведь эти руководители призывали других делать миллиардные ставки на свои способности. Так почему же они должны боятся поставить на кон собственные деньги?

За этим последовала оглушительная тишина. Хотя тысячи профессиональных инвестиционных управляющих сколотили ошеломляющие состояния, рекламируя свои успехи в выборе акций, лишь один человек – Тед Сидс – принял мой вызов. Тед был одним из руководителей Protégé Partners, компании по управлению активами, которая собирает деньги с партнеров, чтобы сформировать фонд фондов – иными словами, фонд, который инвестирует сразу в несколько хедж-фондов.

Я не знал Теда до нашего пари, но я люблю его и восхищаюсь его готовностью ответить за свои слова деньгами. Он был прямолинеен со мной и дотошен при предоставлении данных, за которыми ему и мне приходилось следить при отслеживании пари.

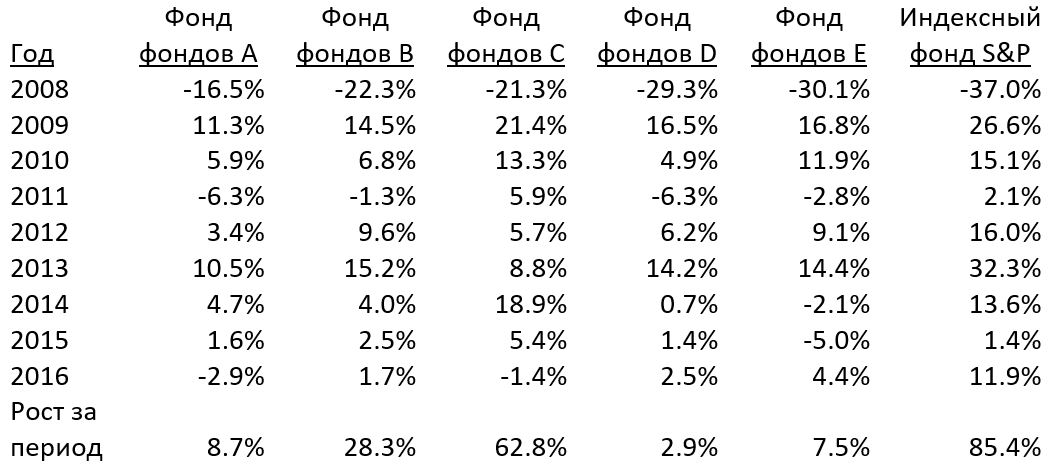

Со стороны Protégé Partners в нашем десятилетнем пари Тед выбрал пять фондов фондов, результаты которых будут усреднены, чтобы сравнить их с моим индексным фондом Vanguard S&P. Пять выбранных фондов инвестировали свои деньги в более чем 100 хедж-фондов, что говорит о том, что совокупные результаты фондов фондов не будет искажены хорошими или плохими результаты одного из управляющих.

Каждый фонд фондов, конечно же, управляется с пластом комиссий, взимаемых сверх стоимости услуг хедж-фондов, в которые он инвестирует. В этой схеме комиссии удваивались: помимо комиссий, взимаемых хэдж-фондами более низкого уровня, каждый из фондов фондов взимал дополнительную плату за свои предполагаемые навыки в выборе управляющих хедж-фондов.

Вот результаты за первые девять лет пари. Цифры не оставляют никаких сомнений в том, что Girls Inc. of Omaha – благотворительная организация, которую я назначил в качестве выгодополучателя по всем своим выигранным пари – будет с нетерпением ждать открытия почты в январе следующего года.

Примечание: По условиям моей договоренности с Protégé Partners, названия этих фондов фондов никогда не раскрывались публично. Я, однако, вижу результаты их ежегодных аудиторских проверок.

Среднегодовая доходность роста стоимости индексного фонда составила 7,1% годовых, и это доходность, которую несложно показать, типичная для рынка акций на протяжении времени. Это важный факт: крайне слабые девять лет рынка за все время этого пари, вероятно, помогли бы относительной результативности хедж-фондов, поскольку многие из них держат крупные «короткие» позиции. Напротив, девять лет исключительно высокой доходности по акциям могли бы обеспечить попутный ветер индексным фондам.

Вместо этого мы действовали в том, что я назвал бы «нейтральной» средой. В ней пять фондов фондов к 2016 году показали среднегодовую доходность всего лишь 2,2% годовых. Это означает, что $1 млн., вложенный в эти фонды, вырос бы на $220’000. Индексный фонд за это время вырос на $854’000.

Имейте в виду, что каждый из более чем 100 управляющих хедж-фондов более низкого уровня имел огромный финансовый стимул показать лучшие результаты. Кроме того, пять управляющих фондов фондов, которых отобрал Тед, также были заинтересованы в том, чтобы выбирать лучших управляющих хедж-фондов, поскольку эти пятеро имели право на поощрительную премию по результатам фондов более низкого уровня.

Я уверен, что практически во всех случаях управляющие на обоих уровнях были честными и умными людьми. Но результаты для их инвесторов оказались удручающими – реально мрачными. И, увы, огромные фиксированные комиссии, взимаемые всеми участвующими фондами и фондами фондов – вознаграждения, которые совершенно не соответствовали их результатам – были таковы, что управляющие были осыпаны компенсациями за девять прошедших лет. Как возможно выразился бы Гордон Гекко, «Издержки никогда не спят».

Управляющие хедж-фондов более низкого уровня в нашем пари получали от своих партнеров платежи, скорее всего, в среднем, близкие к сложившемуся у хедж-фондов стандарту «2 и 20», что означает 2% ежегодной фиксированной комиссии, которая оплачивалась, даже если потери были огромными, плюс 20% от прибыли без отступных (если хорошие годы следовали за плохими). В соответствии с этой однобокой договоренностью, способность операторов фондов нагромождать комиссии к активам под их управлением сделала многих из этих управляющих чрезвычайно богатыми, несмотря на то, что их инвестиции имели низкую эффективность.

Однако, мы еще не закончили с издержками. Напомню, из этих средств еще кормились управляющие фондами фондов. Эти управляющие получали дополнительную фиксированную сумму, как правило, установленную в размере 1% от стоимости активов. Затем, несмотря на ужасные абсолютные результаты этих пяти фондов фондов, некоторые из них пережили несколько хороших лет и получили вознаграждение «за результат». Следовательно, как я подсчитал, за девять лет примерно 60% – одним залпом! – всей прибыли, которая была получена пятью фондами фондов, были направлены на вознаграждение двух уровней управляющих. Это было их неправомерным вознаграждением за достижения, далекие от тех, которые многие сотни их партнеров могли бы без особых усилий – и практически без затрат – достичь самостоятельно.

На мой взгляд, неутешительные результаты инвесторов хедж-фондов, которые продемонстрировало это пари, практически наверняка повторятся в будущем. Я изложил причины моей уверенности в этом в заявлении, которое было размещено на сайте Long Bets, когда делались ставки (оно и до сих пор там размещено). Вот, что я утверждал:

За десятилетний период, начинающийся 1 января 2008 года и заканчивающийся 31 декабря 2017 года, индекс S&P 500 опередит портфель фондов хедж-фондов, производительность которых измеряется за вычетом издержек, затрат и расходов.

Много очень умных людей стараются показать результат лучше среднего на рынке ценных бумаг. Назовем их активными инвесторами.

Их антиподы, пассивные инвесторы, по определению получают средние результаты. В совокупности их позиции могут быть более-менее точно оценены результатами индексного фонда. Таким образом, для поддержания баланса в генеральной совокупности, активные инвесторы также должны показать средние результаты. Однако, эти инвесторы несут гораздо большие затраты. Таким образом, в конечном счете, их совокупные результаты после учета издержек, окажутся хуже, чем у пассивных инвесторов.

Издержки резко возрастают, когда к балансу активного инвестора добавляются крупные ежегодные сборы, высокие комиссии за результат и издержки активной торговли. Фонды хедж-фондов усиливают эту проблему издержек, поскольку их гонорары накладываются на большие комиссии, взимаемые хедж-фондами, в которые инвестированы средства фондов.

В управление хедж-фондами вовлечено много умных людей. Но в значительной степени их усилия нейтрализуют друг друга, и их IQ не в состоянии преодолеть затраты, которые они возлагают на инвесторов. Инвесторам, в среднем и на протяжении длительного времени, будет лучше с низкозатратным индексным фондом, чем с группой фондов фондов.

Итак, это были мои аргументы – а теперь позвольте мне подставить их в простое уравнение. Если Группа А (активные инвесторы) и Группа B (ничего не делающие инвесторы) вместе составляют всю генеральную совокупность, и Группа B обречена на получение средних результатов до вычета издержек, значит, ровно то же самое можно сказать и про Группу А. В результате победит та из групп, у которой издержки ниже. (Для академической точности необходимо упомянуть, что есть очень небольшие области – не будем в них углубляться – которые слегка изменят эту формулировку.) И если Группа A имеет непомерные издержки, то проигрыш окажется существенным.

Конечно, есть несколько опытных людей, которые с высокой вероятностью превзойдут индекс S&P на длинных отрезках. В своей жизни, однако, я определил – на раннем этапе – лишь с десяток или около того профессионалов, от которых я ожидал, что они совершат этот подвиг.

Без сомнений, есть много сотен людей – возможно, даже тысяч – которых я никогда не встречал, и чьи способности равны тем людям, которых я идентифицировал. В конце концов, эта задача не является невыполнимой.

Проблема просто в том, что подавляющему большинству управляющих превзойти рынок не удастся. И очень высока вероятность, что человек, который нуждается в ваших средствах, не станет исключением, тем, кто получит хорошие результаты.

Билл Руан – действительно прекрасный человек, которого я вычислил 60 лет назад, и который почти наверняка обеспечит высокую доходность инвестиций в долгосрочной перспективе – прекрасно выразился: «Управление инвестициями прогрессирует от новаторов к подражателям и к копошащимся бездарям».

Что еще сильнее осложняет поиск редких управляющих с высоким вознаграждением, которые стоят того, чтобы им платить, так это то, что некоторые инвестиционные профессионалы, как и некоторые любители, окажутся удачливы внутри коротких периодов. Если тысяча управляющих дают прогноз рынка в начале каждого года, то, вполне вероятно, найдется один, чьи предсказания будут сбываться на протяжении девяти лет подряд. Разумеется, среди тысячи обезьян ровно с той же вероятностью найдется один «мудрый» пророк. Но есть и разница: эта удачливая обезьяна не соберет перед собой очередь из людей, желающих доверить ей свои инвестиции.

Наконец, есть три связанные между собой данности, которые обрекают успешные инвестиции на неудачу. Во-первых, хорошие показатели быстро привлекают потоки денег. Во-вторых, огромные суммы неизменно выступают в качестве тормоза для инвестиционной деятельности: То, что легко с миллионами, проблематично с миллиардами (рыдаю!). В-третьих, большинство управляющих, тем не менее, продолжат искать новые деньги благодаря своим личным причинам – а именно, чем больше средств находится у них под управлением, тем выше их гонорары.

Эти три пункта не являются для меня новостью: в январе 1966 года, когда у меня под управлением было $44 миллиона, я написал своим партнерам: «Я чувствую, что имею значительно больше шансов нанести ущерб будущим результатам, чем способствовать им. Это может не быть правдой для моих личных результатов, но это может быть справедливо для ваших результатов. Поэтому, … я намерен прекратить принимать в управление деньги новых партнеров. Я уведомил Сьюзи, что, если у нас еще будут дети, то ей придется найти для них какие-либо другие партнерства».

Резюме: Когда триллионы долларов управляются представителями Уолл-Стрит с их высокими гонорарами, как правило, сверхприбыль пожинают управляющие, а не клиенты. Как крупные, так и мелкие инвесторы должны придерживаться низкозатратных индексных фондов.

* * * * * * * * * * * *

Если когда-нибудь будет воздвигнут памятник в честь человека, который больше всего сделал для инвесторов Америки, выбор должен пасть на Джека Богла. В течение многих десятилетий Джек призывал инвесторов вкладывать средства в ультра-дешевые индексные фонды. В результате своего крестового похода он получил лишь малый процент от богатства, которое обычно перепадает управляющим, обещающим своим инвесторам большие выгоды, и не поставляя им ничего — или, как в нашем пари, меньше, чем ничего – из добавленной стоимости.

В свои ранние годы Джек часто подвергался нападкам инвестиционной индустрии. Сегодня, однако, он получает удовлетворение, зная, что помог миллионам инвесторов получить гораздо более высокую отдачу от своих инвестиций, чем они бы заработали. Он герой и для них, и для меня.

* * * * * * * * * * * *

На протяжении многих лет у меня часто просили инвестиционный совет, и в процессе ответа я многое узнавал о человеческом поведении. Моей обычной рекомендацией был недорогой индексный фонд S&P 500. Мои друзья, которые обладали лишь скромными средствами, к их чести, как правило, следовали моему предложению.

Однако, я полагаю, что никто из мега-богатых частных лиц, учреждений и пенсионных фондов не последовал этому же совету, когда я им его дал. Вместо этого, эти инвесторы вежливо благодарили меня за мои мысли и отправлялись слушать песни сирен от управляющего с высоким вознаграждением, либо, в случае многих учреждений, искать гипер-помощника другой породы, называемого консультантом.

Такой профессионал, однако, сталкивается с проблемой. Можете ли вы представить себе инвестиционного консультанта, который год за годом говорит клиентам продолжать добавлять средства в индексный фонд, повторяющий S&P 500? Это стало бы самоубийством для его карьеры. Однако, большие гонорары потоком текут к этим гипер-помощникам, если они рекомендуют небольшие сдвиги в управлении ежегодно или около того. Этот совет часто снабжается эзотерической тарабарщиной, которая объясняет, почему модные инвестиционные «стили» или текущие экономические тенденции делают этот сдвиг целесообразным.

Состоятельные люди привыкли к ощущению, что в своей жизни они должны получать лучшие продукты питания, образование, развлечения, жилье, пластическую хирургию, спортивные билеты, да все, что угодно! Они чувствуют, что их деньги должны купить им нечто превосходное по сравнению с тем, что получают широкие массы.

В самом деле, во многих аспектах жизни, в распоряжении богатых – продукты или услуги высшего класса. По этой причине финансовым «элитам» – состоятельным частным лицам, пенсионным фондам, эндаументам колледжей и им подобным – очень сложно безропотно подписаться на финансовый продукт или сервис, который доступен и для людей, инвестировавших всего несколько тысяч долларов. Это нежелание богатых, как правило, превалирует, даже если речь идет о продукте, который является однозначно лучшим выбором. По моим расчетам, конечно, очень грубым, поиск элитности для отличного инвестиционного совета за последнее десятилетие привел к совокупным затратам свыше $100 млрд. Это очень просто: даже 1% от суммы в несколько триллионов долларов в итоге даст эту цифру. Конечно, не каждый инвестор, вложивший деньги в хедж-фонды десять лет назад, уступил доходности S&P. Но я считаю, что моя оценка совокупной недостачи является консервативной.

В наибольшей степени финансовый ущерб постиг пенсионные фонды для государственных служащих. Многие из этих фондов крайне недофинансированы в том числе и потому, что они пострадали от двойного удара: низкой доходности инвестиций, сопровождающейся огромными гонорарами. В результате потери средств в их активах на протяжении многих десятилетий приходилось оплачивать местным налогоплательщикам.

Человеческое поведение не изменится. Состоятельные частные лица, пенсионные фонды, эндаументы и им подобные будут продолжать чувствовать, что они заслуживают чего-то «лучшего» в инвестиционном совете. Те советники, которые умело подыграют этим ожиданиям, станут очень богатыми. В этом году волшебной микстурой могут оказаться хедж-фонды, в следующем году – что-то еще. Вероятный результат этого парада обещаний хорошо описывается поговоркой: «Когда человек с деньгами встречает человека с опытом, человек с опытом уходит с деньгами, а человек с деньгами уходит с опытом».

Много лет назад, мой шурин Гомер Роджерс, был комиссионным агентом, работавшим на скотных дворах Омахи. Я спросил его, как ему удавалось заставить ферму или ранчо нанимать его для продажи своих свиней или крупного рогатого скота покупателям одной из четырех ведущих компаний по переработке мяса (Swift, Cudahy, Wilson и Armour). В конце концов, свиньи – это свиньи, и покупатели были экспертами, которые с точностью до пенни знали, сколько стоит любое животное. Как же тогда, спросил я Гомера, один агент по продажам может получить результат лучше, чем любой другой?

Гомер окинул меня жалостливым взглядом и сказал: «Уоррен, неважно, что ты продаешь, важно, как ты это говоришь». То, что работало в скотоводческой отрасли, продолжает работать на Уолл-Стрит.

Уоррен Баффет

25.02.2017

Источник: Письмо акционерам Вerkshire Hathaway 2016 Перевод для AssetAllocation.ru